Atualizado em setembro de 2026. Como funciona a quitação antecipada do consignado privado CLT, o que diz a lei, o que muda no seu bolso e quando vale a pena tirar a dívida do caminho mais cedo.

Você pegou consignado privado e o contrato segue rodando todo mês na folha. Em algum momento sobrou dinheiro, 13º, restituição de Imposto de Renda, prêmio no trabalho, herança pequena, e veio a pergunta certa: "posso quitar antes para economizar juros?".

A resposta é sim. Pode quitar o saldo todo de uma vez. Pode pagar uma parte e reduzir o prazo ou a parcela. E a melhor parte: a Adois não cobra juros do período que ainda não correu, você só paga o saldo de principal atualizado. O cálculo é mais simples do que parece, e mais vantajoso do que quase qualquer dívida que existe por aí.

Esse post explica como funciona o cálculo, a diferença entre quitação total e amortização parcial, quanto se economiza em um exemplo concreto e quando faz sentido (ou não) quitar antes do prazo.

O que é quitação antecipada

Quitação antecipada é o nome técnico para quando você paga uma dívida antes do prazo combinado no contrato. Pode ser quitação total (paga tudo de uma vez e encerra o contrato) ou amortização parcial (paga uma parte e reduz prazo ou parcela).

O direito de quitar antes está garantido pelo Código de Defesa do Consumidor (Lei 8.078/1990, Art. 52, §2º), que diz expressamente que o consumidor pode liquidar antecipadamente o débito, total ou parcialmente, com redução proporcional dos juros e demais acréscimos. Ou seja: a lei brasileira proíbe que a bancarizadora cobre juros de um período em que o dinheiro nem foi mais usado.

Isso vale para qualquer crédito, cartão, pessoal, financiamento de veículo, consignado. Mas no consignado privado o efeito é mais significativo, porque o prazo costuma ser mais longo (até 48 meses na Adois) e os juros das últimas parcelas concentram boa parte do custo total.

Como funciona quitar consignado privado antes do prazo

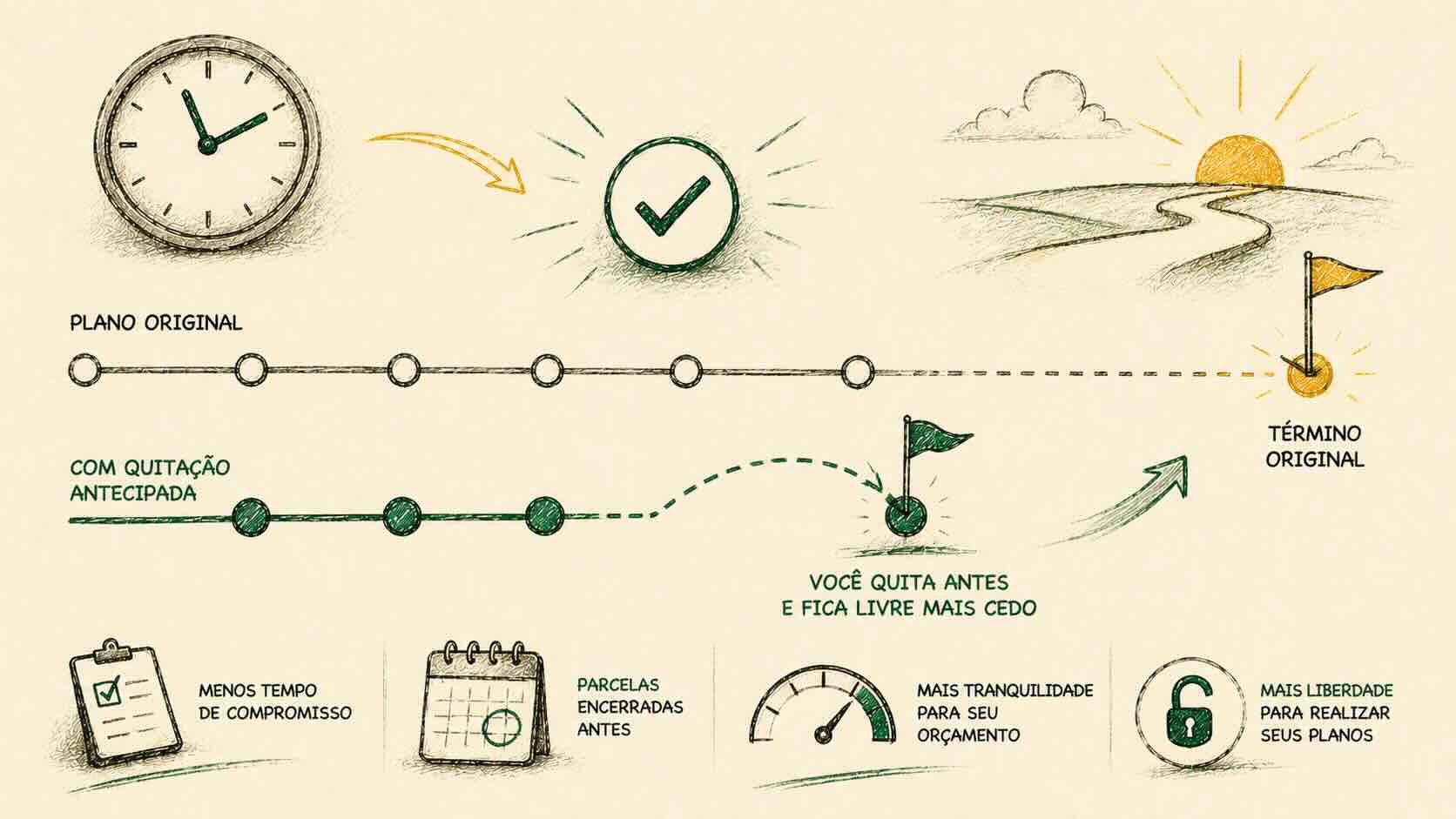

A mecânica é a seguinte: quando você assina o contrato, a parcela mensal é calculada considerando o valor liberado, o prazo e a taxa efetiva. Cada parcela tem uma fatia de amortização do principal e uma fatia de juros. No começo do contrato, a maior parte da parcela é juros. No final, a maior parte é principal.

A quitação antecipada acontece de trás para frente, você não paga as próximas parcelas, você abate as últimas. Como as últimas parcelas têm proporcionalmente mais juros futuros embutidos, abatê-las antes derruba o custo total. Resultado: você economiza grosso em juros que não chegaria a pagar.

Na prática, o saldo devedor atualizado é o que você deve hoje, só o principal corrigido até a data do pagamento, sem os juros que ainda não correram. Esse é o número que entra no boleto ou pix de quitação.

A Adois não cobra juros do período restante. Algumas operações no mercado tradicional, ao oferecer "quitação", trazem uma penalidade disfarçada ou cobram uma parte dos juros futuros como "taxa de liquidação". O CDC veta a prática, mas ela aparece em letras miúdas em muitos contratos. Vale conferir.

Quitação total vs amortização parcial

Tem dois caminhos para usar dinheiro que sobrou na quitação antecipada. Os dois são válidos, depende do tamanho do saldo e do seu plano financeiro.

Quitação total. Você paga todo o saldo devedor atualizado de uma vez. O contrato encerra, o desconto em folha para no próximo ciclo e o nome sai do sistema da bancarizadora como "contrato adimplido". É a opção para quem quer fechar o capítulo e seguir.

Amortização parcial. Você paga uma parte do saldo. Dois cenários abrem nessa hora:

- Reduzir o prazo, a parcela mensal continua igual, mas o número de meses de contrato cai. Você termina antes e paga menos juros no total.

- Reduzir a parcela, o prazo continua igual, mas a parcela mensal fica menor. O orçamento aperta menos, embora o custo total caia um pouco menos do que no cenário acima.

Qual escolher depende do cenário: se a pressão é tirar o consignado do caminho rápido (porque vai pedir outro crédito ou quer estar livre), reduz prazo. Se a pressão é desafogar o orçamento mensal (porque tem outra conta vencendo, ou quer respirar), reduz parcela.

Quanto se economiza, um exemplo concreto

Pra deixar o efeito menos abstrato, vamos abrir um cenário com números reais usando a taxa pública da Adois: 4,99% a.m. em 36 parcelas.

Contrato hipotético:

- Valor liberado: R$ 10.000

- Prazo: 36 meses

- Taxa efetiva: 4,99% a.m.

- Parcela mensal aproximada: R$ 612

Custo total do contrato se levado até o fim: cerca de R$ 22.032 (36 parcelas × R$ 612). Desse total, aproximadamente R$ 12.032 são juros distribuídos ao longo dos três anos.

Agora imagine que você pagou 12 parcelas e quer quitar o restante. Ao chegar nesse ponto, você já desembolsou cerca de R$ 7.344 em parcelas. Restariam 24 parcelas até o fim natural do contrato.

Na quitação antecipada de trás para frente, o saldo devedor calculado considera só o principal ainda em aberto, não os juros dessas 24 parcelas restantes. O valor para quitar costuma ficar próximo do saldo de principal corrigido, algo entre R$ 7.500 e R$ 8.500, dependendo da curva exata de amortização do contrato.

Se você pagar esses R$ 8.000 aproximados de uma vez, em vez dos R$ 14.688 que pagaria mantendo o contrato até o fim (24 × R$ 612), a economia chega a R$ 6.688 em juros que você não paga, porque não usa mais aquele crédito.

Os valores acima são ilustrativos, o saldo real depende da data exata da quitação, do número de parcelas pagas e da regra de amortização específica do seu contrato. O ponto é o tamanho da economia: na quitação antecipada bem feita, a economia pode chegar perto da metade do que faltaria pagar.

Quando vale a pena quitar antes

A quitação antecipada não funciona para todo mundo. Mas em quatro situações específicas a economia de juros justifica tirar a dívida do caminho, e ainda dá respiro no orçamento:

- Sobra de dinheiro grande e inesperada. Restituição polpuda de Imposto de Renda, 13º acumulado, prêmio de fim de ano, herança pequena, venda de carro ou moto. Dinheiro que não estava no orçamento e que não vai voltar tão cedo.

- Quer comprometer menos da folha. Se você precisa abrir margem na folha para resolver outra coisa, refinanciar outro consignado, abrir espaço para emergência ou só respirar melhor -, amortizar o saldo libera margem consignável imediatamente.

- Vai pegar outro consignado maior. Se o plano é solicitar um novo consignado de valor mais alto, ter um contrato antigo zerado simplifica a análise e libera 100% da margem. Em muitos casos o aumento de crédito disponível é maior do que o valor pago na quitação.

- Mudou o planejamento financeiro. Reorganização de dívidas, mudança de cidade, casamento, separação, perspectiva de demissão, todos cenários em que tirar o consignado do caminho dá tranquilidade pro próximo ciclo da vida.

Quando NÃO compensa

Nem sempre quitar antes é a melhor escolha, e tudo bem. Três cenários em que faz mais sentido manter o contrato rodando e usar o dinheiro em outro lugar:

- Saldo devedor já é baixo. Se faltam poucas parcelas, três, quatro, cinco, e a parcela cabe tranquilo no orçamento, a economia de juros é pequena. Vale mais usar o dinheiro para outra coisa.

- O dinheiro rende mais em outra aplicação. Cenário raro no consignado privado, porque 4,99% a.m. é taxa cheia, mas pode acontecer com investidores que conseguem retornos consistentes acima disso em renda variável. Na maioria absoluta dos casos, quitar é vantagem.

- A intenção é trocar por crédito mais caro. Quitar consignado para usar a margem em cartão de crédito ou empréstimo pessoal é trocar uma dívida barata por uma cara. Vale o oposto: se você tem cartão estourado ou cheque especial, troca a dívida cara pelo consignado em vez de quitar o consignado.

Como pedir a quitação antecipada

O processo é direto. Quatro passos:

- Peça o saldo devedor atualizado. Você pode pedir pelo WhatsApp da Adois ou direto no canal da bancarizadora parceira. O número vem com a data de validade, geralmente 1 ou 2 dias úteis, porque o saldo é corrigido diariamente.

- Confirme o prazo e o canal de pagamento. A bancarizadora informa boleto ou pix de quitação, com prazo de validade. Confira o valor e a data limite antes de pagar.

- Pague e guarde o comprovante. Pix cai na mesma hora; boleto pode levar até 3 dias úteis para compensar. Em qualquer caso, guarde o comprovante até a baixa contratual sair.

- Confirme a baixa. Em até 5 dias úteis após o pagamento, peça o termo de quitação ou consulte o extrato da operação. O desconto em folha para no próximo ciclo de pagamento da empresa. Se algum desconto residual ainda entrar no holerite por timing de processamento, a bancarizadora devolve.

A burocracia da quitação antecipada é menor do que a da contratação. Não precisa ir a agência, não precisa documento novo, não precisa nova análise de crédito. É só o saldo, o pagamento e a baixa.

Se você tem um consignado rodando agora e quer entender exatamente quanto custa quitar, ou se ainda nem contratou e quer simular o cenário para saber se faz sentido pegar o consignado para trocar uma dívida cara -, vale começar pelo guia completo do consignado privado CLT em 2026 ou simular direto no WhatsApp em menos de 2 minutos.

A quitação antecipada é um dos direitos mais subutilizados pelo trabalhador brasileiro. O Código de Defesa do Consumidor garante o direito desde 1990, mas a maioria das pessoas ainda acha que precisa esperar o contrato terminar. Não precisa. Se o dinheiro chegou, dá para tirar a dívida do caminho hoje mesmo.

Perguntas frequentes

Posso quitar consignado privado antes do prazo?

Quanto custa quitar antecipadamente?

O cálculo é de trás pra frente?

Posso pagar metade e diminuir a parcela?

Quanto tempo demora pra dar baixa no contrato?

Equipe Adois Crédito

Adois Crédito é correspondente bancário especializado em crédito consignado para trabalhadores CLT do setor privado. Simule seu crédito →