O rotativo do cartão é o produto financeiro mais caro do Brasil, e o mais fácil de cair sem perceber.

Você paga o mínimo em mês apertado. Próximo mês chega mais alta. Repete 3 vezes e a conta do cartão comeu um salário só em juros. Quando se dá conta, o saldo não baixa mesmo pagando todo mês.

Este post mostra como sair do rotativo do cartão trocando dívida cara por dívida barata, com parcela descontada direto na folha. Sem mágica. Com a matemática crua na mesa, passo a passo da migração, e seção honesta sobre quando essa troca não vale a pena.

Ideia central: consignado privado CLT é opção mais acessível que renegociar fatura em banco grande, porque parcela sai direto da folha e taxa é um terço do rotativo. Você sai sabendo se encaixa no seu caso.

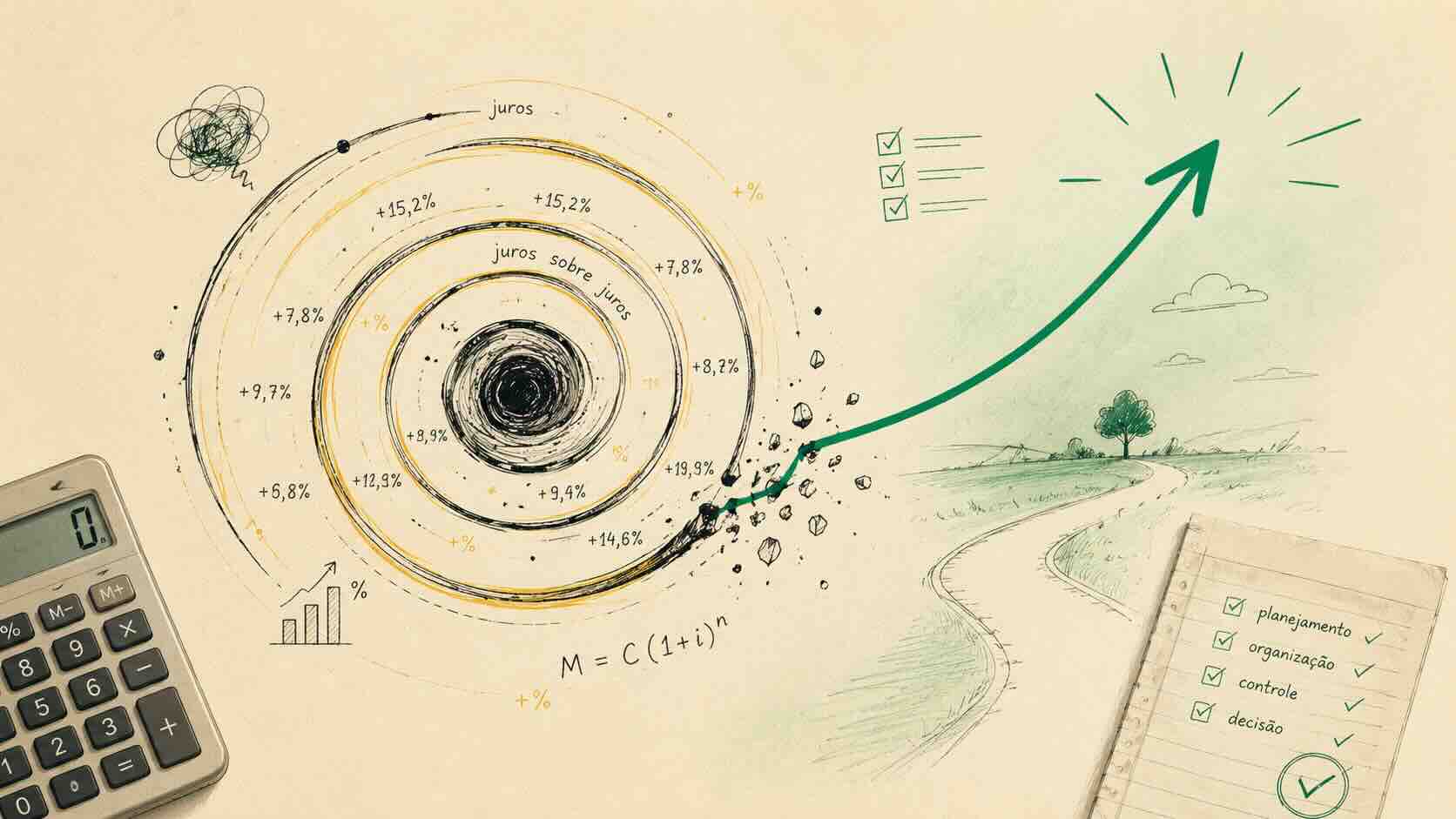

Por que o rotativo nunca acaba (a matemática)

Rotativo é crédito automático que o banco empresta quando você paga menos que o total da fatura. Cada dia aberto soma juros. Problema: esses juros ficam entre 8% e 15% ao mês, em termos anuais, passa de 400% ao ano, uma das mais altas do mundo.

Juro de hoje vira base do juro de amanhã, efeito composto acelera rápido. R$ 3.000 pagando só o mínimo dobra em 6 meses. Em um ano, triplica. Você paga todo mês e a conta sobe.

Ciclo do mínimo é o que prende. Quando paga o mínimo, banco entende "está em dia", não nega, não bloqueia cartão. Mas saldo segue rodando, gerando juros sobre juros. Visualmente parece honrar. Financeiramente, você afunda.

Banco Central classifica rotativo como crédito emergencial, máximo 30 dias. Depois, banco transfere saldo para parcelamento da fatura com taxa menor (5-8% a.m.), mas ainda caro. Mesmo essa migração automática não resolve quem acumulou R$ 5k, R$ 10k de saldo.

Detalhe que pega: ao pagar mínimo, restante do saldo entra no rotativo automaticamente. Você não assinou contrato novo, só pagou menos, e banco entendeu como autorização tácita para emprestar o resto a 12% ao mês. É o crédito mais caro sendo contratado por omissão, mês após mês. Com 3-4 cartões com saldo rolando, cada bandeira cobra taxa própria, cada fatura roda no rotativo, e salário inteiro vira pagamento mínimo sem nunca zerar nenhum.

Quanto custa: simulação real com R$ 3.000

Vamos colocar números. Imagina R$ 3.000 de saldo no rotativo, taxa 12% ao mês (média do mercado).

Cenário 1. Continuar pagando só mínimo (15% da fatura):

- Mês 1: paga R$ 450, saldo continua ~R$ 2.860 (juros comem o restante)

- Mês 6: saldo ~R$ 5.900 mesmo pagando todo mês

- Mês 12: dívida ~R$ 11.500, você desembolsa ~R$ 6.000 só em mínimos

- Total em 12 meses: ~R$ 6.000 pago. Ainda deve: ~R$ 11.500.

Cenário 2. Trocar por consignado Adois, R$ 3.000 em 24x:

- Taxa: 4,99% a.m.

- Parcela mensal: ~R$ 211

- Carência 60 dias antes da primeira parcela

- Total em 24 meses: ~R$ 5.064 pago. Ainda deve: R$ 0.

Diferença brutal: rotativo = você paga R$ 6 mil e deve R$ 11,5 mil. Consignado = você paga R$ 5 mil e zera. Além disso, parcela é fixa, descontada direto na folha, não precisa lembrar nem correr risco de atrasar.

Detalhe importante: 60 dias de carência da Adois. Você pega o PIX hoje, quita cartão amanhã, e só começa a descontar no holerite daqui a 2 meses. Esse fôlego permite a troca sem você quebrar no mês 1.

Ser honesto: consignado também custa. IOF, seguro prestamista 12%, CET fica acima dos 4,99% nominais. Mas em qualquer cenário comparável, é fração do que rotativo cobra. Matemática não muda.

Como sair do rotativo trocando por consignado privado

Mecânica é direta. Você não fica com duas dívidas, troca uma pela outra.

- Contrata consignado privado pelo valor para quitar a fatura.

- Recebe PIX em até 2 horas úteis após assinar CCB digital.

- Usa PIX para pagar fatura completa do cartão (não mínimo, o total).

- Cartão zera. Rotativo para de rodar.

- Passa a pagar parcela do consignado, descontada em folha, a 4,99% a.m. em vez de 8-15%.

Moldura importante: você está trocando dívida cara por dívida barata, com parcela descontada direto na folha. Não foge do compromisso, continua devendo. Mas deve a taxa que não suga salário inteiro, com parcela fixa e prazo definido.

Diferença do consignado vs outros produtos de consolidação: empréstimo pessoal para quitar cartão fica em 5-8% a.m., melhor que rotativo, mas ainda longe do consignado. Porque pessoal aposta no seu pagamento futuro; consignado tem garantia da folha. Por isso taxa cai.

Como sair do rotativo: passo a passo da migração

Cinco passos objetivos. Dá para fazer hoje, do celular.

- Extrato do cartão, soma total da dívida. Inclui fatura atual, rotativo, parcelamento (se houver), compras não fechadas. Esse é o valor para quitar.

- Calcula margem consignável. Lei: desconto vai até 35% do salário líquido. Bancarizadora aprova até 70% da margem livre (espaço não comprometido com outros consignados). Leia o post sobre margem se tiver dúvida.

- Boleto da fatura completa ao banco do cartão. Não paga mínimo nem parcela, quer quitar tudo de uma vez quando PIX do consignado cair. Banco oferecer desconto à vista. Aceita.

- Simula consignado pela Adois. Processo todo no WhatsApp, menos de 2 minutos. ClawdIA puxa margem pelo e-Social, devolve valor, prazo, parcela. Sem cadastro, sem app.

- Quita fatura com PIX e respira. Depósito em até 2 horas úteis após assinatura digital. Paga boleto da fatura no mesmo dia, encerra rotativo, ganha 60 dias carência antes da primeira parcela descontar na folha.

Se algo travar (margem insuficiente, cadastro inconsistente, banco dificultando), para e diagnostica, não força operação que não cabe.

Quando NÃO vale a pena fazer a troca

Honestidade: nem todo caso justifica a troca. Três cenários em que você provavelmente não deve:

1. Dívida pequena quitável em 1-2 meses. Se deve R$ 400 no rotativo e próximo salário fecha a conta, paga e segue. Contratar consignado para dívida pequena cria 24-48 meses de compromisso em folha por problema que se resolve em 60 dias. Não compensa.

2. Margem em folha já comprometida. Se já tem 2-3 consignados ativos ocupando boa parte dos 35% legais, talvez não sobre espaço para contratar valor que zera cartão. Nesse caso, troca não acontece, margem é teto duro. Cálculo da margem responde em minutos.

3. Não se encaixa no perfil Adois. Consignado privado CLT cobre qualquer profissão com carteira assinada no setor privado, registrada no e-Social. Não cobre: aposentado/pensionista INSS, servidor público, forças armadas, autônomo, MEI, PJ, CLT intermitente. Se está nesse grupo, existem produtos melhores no mercado, só não é Adois.

Checklist gratuito de elegibilidade, 7 perguntas binárias com diagnóstico imediato antes de abrir WhatsApp.

O fechamento honesto

Sair do rotativo não é mágica. É trocar dívida ruim por dívida boa, e seguir pagando num formato que cabe no salário.

Consignado privado CLT não apaga o que deve. Transforma dívida de 12% ao mês em 4,99%, com parcela fixa, prazo definido, desconto automático na folha. Salário deixa de ser sugado e volta a fazer sentido no fim do mês.

Pra quem está com fatura estourada e contas atrasadas, essa é opção mais acessível que existe. Menos burocracia que renegociar com gerente de banco, mais transparência de taxa que parcelamento, mais barato que empréstimo pessoal sem garantia.

Se faz sentido pro seu caso, próximo passo é simular. Se não faz, espera que a matemática deste post tenha ajudado a evitar decisão ruim, que também é resultado válido.

Perguntas frequentes

O que é o rotativo do cartão de crédito e por que ele é tão caro?

Vale a pena trocar a dívida do cartão por consignado privado?

Como funciona o passo a passo pra sair do rotativo?

Negativado pode trocar a dívida do cartão por consignado privado?

Em quanto tempo o dinheiro cai pra eu quitar o cartão?

A primeira parcela do consignado já vem no próximo holerite?

Equipe Adois Crédito

Adois Crédito é correspondente bancário especializado em crédito consignado para trabalhadores CLT do setor privado. Simule seu crédito →