Antes de pedir consignado, você precisa saber UMA coisa do seu holerite. Não é o salário. É a margem.

Margem consignável é o teto do que pode sair em folha por mês em parcelas de crédito. Sem entender isso, qualquer simulação vira chute. Com isso na cabeça, você chega na conversa sabendo o que pedir e o que esperar.

Este guia explica o que é a margem. Mostra a regra legal de 35% para CLT do setor privado. Ensina a calcular a sua em 3 passos. E explica por que o valor aprovado pode ser diferente do teto legal. Tudo com exemplos numéricos e referência às leis que regulam o tema.

O que é margem consignável

Margem consignável é a fatia do seu salário que pode ser comprometida com parcelas descontadas direto na folha de pagamento. Em vez de o valor cair na conta e você pagar boleto depois, o desconto sai antes. O salário chega menor, já com a parcela aplicada.

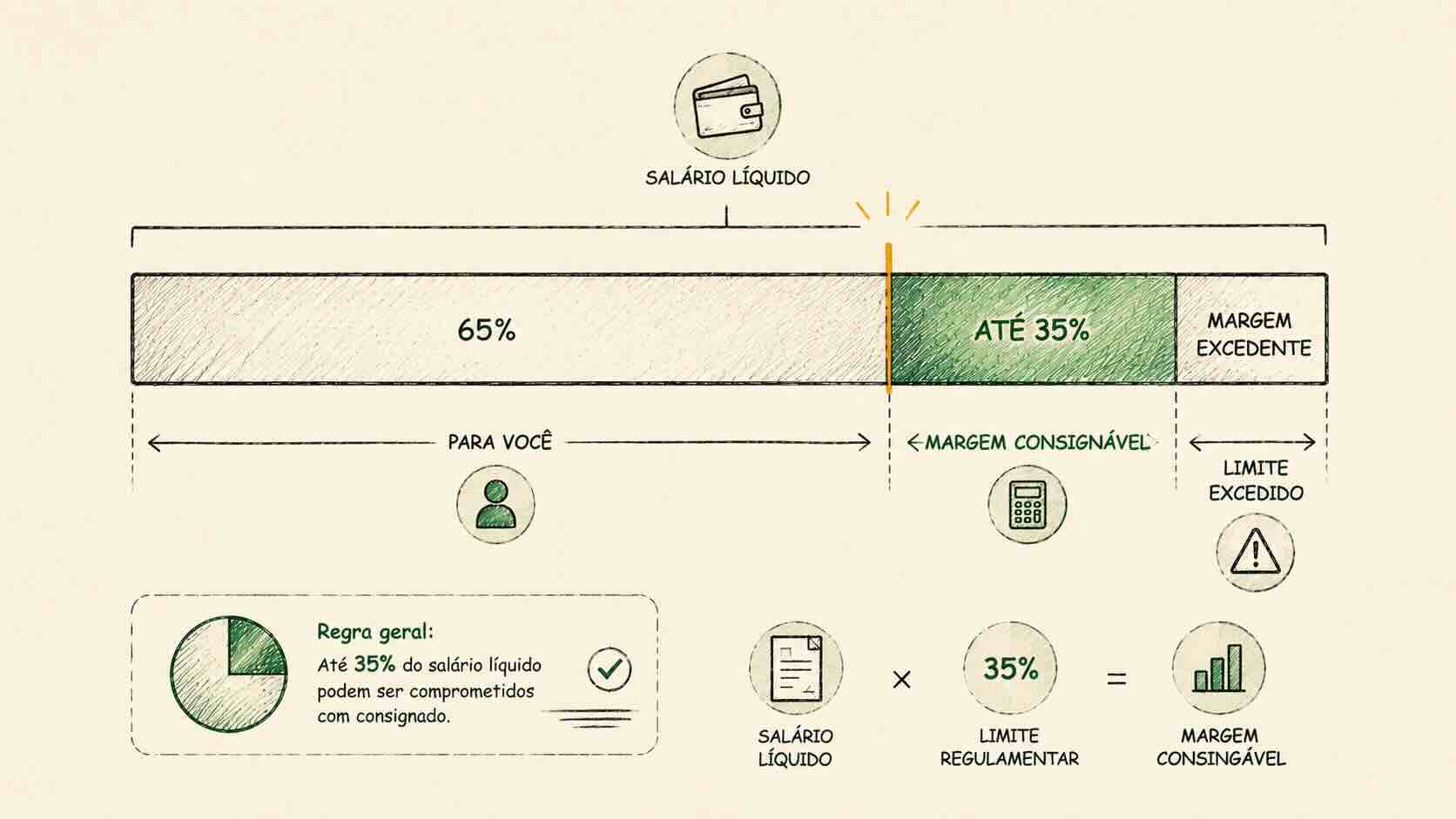

Exemplo simples: salário líquido de R$ 3.000. Margem máxima legal de 35%. O teto do que pode virar parcela consignada é R$ 1.050 por mês. Dentro desse limite cabe um ou mais contratos, somados.

A garantia da operação é justamente esse desconto automático. Por isso o consignado tem taxa muito menor que o cartão ou o cheque especial. O risco de inadimplência cai porque a parcela não depende de você lembrar de pagar.

Esse mecanismo existe há mais de duas décadas no Brasil. A Lei 10.820/2003 criou o desconto em folha para trabalhadores CLT do setor privado. Só que pouca gente conhece essa versão, a maioria dos materiais trata só de aposentado ou servidor.

A regra dos 35%: o que diz a Lei 14.131/2021

A regra atual veio com a Lei 14.131, de 30 de março de 2021. Ela elevou de 30% para 35% o teto da margem consignável para trabalhadores CLT. Dentro desse 35%: 30% para empréstimo consignado tradicional, e 5% reservados para cartão consignado ou saque consignado.

A origem do consignado privado para CLT é mais antiga. Veio com o Decreto 4.840, de 17 de setembro de 2003. Ele regulamentou a Lei 10.820/2003, que criou o desconto em folha para empregados regidos pela CLT. A Lei 14.131 só atualizou o teto.

Na prática, para a maioria dos contratos de consignado privado CLT, o número que importa é 35% do salário líquido. Esse é o limite que a Adois e a bancarizadora parceira usam como referência inicial de simulação.

Vale registrar que a regra dos 35% se aplica ao consignado padrão. Existem variações específicas previstas em legislação correlata para situações pontuais. Para o trabalhador CLT médio querendo entender quanto pode comprometer, o teto operacional é esse: 35% do que cai na conta.

Um ponto que costuma gerar dúvida: a regra dos 35% vale para o conjunto de operações consignadas ativas, não para cada contrato isolado. Se você já tem um consignado consumindo 15% da margem, sobra espaço para mais 20%. Não dá para abrir um novo contrato cheio dos 35% por cima de um já existente. A folha tem teto único.

Como calcular a sua em 3 passos

O cálculo é direto. Você precisa do seu holerite mais recente em mãos.

Passo 1: pegue seu salário líquido. Não é o bruto. É o valor que efetivamente cai na sua conta depois dos descontos obrigatórios (INSS e IR). No holerite, costuma estar nas linhas finais. Aparece com nome de "líquido a receber" ou "valor líquido".

Passo 2: subtraia descontos já existentes em folha. Outro consignado ativo, pensão alimentícia ou plano de saúde descontado pela empresa reduzem a margem. Some tudo o que já sai e tire do líquido.

Passo 3: multiplique o restante por 0,35. O resultado é a sua margem máxima legal disponível para uma nova parcela consignada.

A fórmula:

Margem disponível = (Salário líquido − descontos em folha atuais) × 0,35

Esse número é o teto legal. Não é uma promessa de aprovação, é só o limite dentro do qual uma proposta pode ser estruturada. A análise final passa por consulta ao Dataprev e à política da bancarizadora.

Um detalhe importante: a margem é mensal, não anual. Os 35% se aplicam a cada salário mensal recebido. Décimo terceiro e férias têm regras próprias e geralmente não entram na base do cálculo padrão do consignado.

Mini-calculadora: 3 exemplos práticos

Para deixar concreto, três cenários comuns no público CLT privado:

Exemplo 1, salário próximo ao mínimo

Salário líquido: R$ 2.500,00

Descontos em folha hoje: R$ 0,00

Base de cálculo: R$ 2.500,00

Margem máxima legal (35%): R$ 875,00

Exemplo 2, salário médio com um consignado ativo

Salário líquido: R$ 4.000,00

Descontos em folha hoje: R$ 200,00 (outro consignado)

Base de cálculo: R$ 3.800,00

Margem máxima legal (35%): R$ 1.330,00

Exemplo 3, salário maior, folha limpa

Salário líquido: R$ 7.000,00

Descontos em folha hoje: R$ 0,00

Base de cálculo: R$ 7.000,00

Margem máxima legal (35%): R$ 2.450,00

A parcela do consignado precisa caber dentro desse teto. Quanto maior a margem, maior pode ser o valor contratado para o mesmo prazo. Ou menor a parcela para o mesmo valor.

Repare no Exemplo 2: a margem cai por causa do consignado ativo. Mesmo com salário maior que o do Exemplo 1, a margem livre é só R$ 455 a mais. Por isso vale conferir o que já está descontando antes de pedir um valor que não cabe.

O que conta como desconto em folha (e reduz sua margem)

Nem todo desconto no holerite reduz a margem consignável. Os que reduzem são os obrigatórios e os já consignados.

- Pensão alimentícia com decisão judicial, sai antes de tudo. Reduz a base de cálculo direto.

- Outro consignado ativo (empréstimo ou cartão consignado), já está ocupando parte dos 35%. Sobra a diferença.

- Plano de saúde descontado em folha pela empresa, quando o desconto é direto no salário, entra na conta.

- Mensalidade sindical quando autorizada, pequeno valor, mas conta se você tiver pouco espaço.

Esses descontos saem do salário líquido antes de aplicar os 35%. Quanto mais coisa já comprometida, menor a margem livre para uma nova operação.

Vale conferir o holerite linha por linha. Às vezes o trabalhador esquece que tem desconto recorrente de academia, seguro de vida em grupo ou empréstimo de cooperativa interna. Tudo isso ocupa espaço no cálculo da margem livre.

Se você tem dúvida sobre alguma linha do holerite, vale perguntar ao RH antes de simular. Saber o que é desconto consignável e o que é estorno temporário evita simular com base errada. E o tempo gasto para entender o holerite uma vez vale por todas as próximas simulações ao longo do contrato CLT.

35% legal vs. valor aprovado: por que existe diferença

Aqui mora uma sutileza importante.

Os 35% são o teto legal definido pela Lei 14.131/2021. Esse é o máximo que a folha permite por mês para parcelas consignadas. É o piso da conversa.

Na prática, a bancarizadora parceira consulta o Dataprev em tempo real e enxerga sua margem disponível exata. O cálculo desconta o que já está ativo em outros contratos. A partir daí, ela pode aprovar até 70% dessa margem livre, o que significa: você tem mais flexibilidade do que o teto legal permite. O valor exato depende de cada caso.

Em vez de prometer um número, vale o caminho honesto: simular e ver o valor concreto que a bancarizadora apresenta. O resultado depende de salário, descontos atuais, vínculo CLT e perfil, não dá para cravar antes de consultar.

O que dá para dizer com segurança é o seguinte. A margem livre que aparecer na sua simulação é a base real do que cabe na parcela. Aprovação efetiva sempre sujeita a análise.

Outro ponto que confunde: alguns conteúdos por aí falam em "margem extra" ou "supermargem". Em geral isso é nome comercial para variações específicas de produto, não uma exceção à regra legal. O teto operacional para o trabalhador CLT comum continua sendo os 35%.

O que NÃO entra na margem consignável

Para fechar, vale separar o que é desconto consignável do que não é. Muita gente confunde tributo com desconto que reduz margem. E eles não são a mesma coisa.

- Imposto de Renda (IR), é tributo retido na fonte. Sai do bruto e ajuda a chegar no líquido. Não é desconto consignável.

- INSS (contribuição previdenciária), também é tributo obrigatório. Sai do bruto. Não conta como desconto em folha consignado.

- FGTS, não é desconto do salário. É um direito do trabalhador, depositado pela empresa em conta separada. Não aparece reduzindo seu líquido.

- Vale-transporte e vale-refeição, quando descontados, são valores combinados pela legislação trabalhista. Não entram no cálculo da margem consignável.

A base é sempre o salário líquido, o que sobra depois dos tributos obrigatórios. A partir daí, aplicam-se os 35% sobre o que resta depois dos descontos consignáveis já ativos.

Essa separação é importante porque define a expectativa correta. Se você olha o bruto e tenta aplicar 35%, vai chegar num número irreal. A base é o líquido. O cálculo certo parte daí.

Resumo prático antes de simular

Três coisas para levar dessa leitura:

- Use o líquido como base. Não o bruto. O cálculo parte do que efetivamente cai na sua conta.

- Some os descontos em folha que já existem. Pensão, outro consignado, plano de saúde via empresa, sindicato. Tire isso da base antes de aplicar 35%.

- 35% é o teto legal, não a promessa de aprovação. O valor real sai da consulta ao Dataprev no momento da simulação.

Saber a margem é o primeiro passo para uma conversa adulta sobre crédito. Sem isso, simulação vira chute e a primeira parcela vira surpresa no holerite. Com isso na cabeça, você chega no WhatsApp da Adois sabendo o que pedir. A ClawdIA consulta o Dataprev na hora e mostra o número real do seu caso.

Se quiser entender por que negativado consegue contratar mesmo com restrição no nome, vale a leitura sobre consignado para negativado CLT. Se a dúvida é sobre como o desconto aparece para empresa, o post desconto em folha no holerite responde. E se já está pronto para ver sua margem disponível agora, o caminho mais curto é a simulação pelo WhatsApp. Devolve o valor concreto em poucos minutos.

Perguntas frequentes

O que é margem consignável?

Como calcular minha margem consignável CLT em 2026?

A margem é sobre o salário bruto ou líquido?

Por que a margem pode ser maior que 35%?

Como saber minha margem disponível agora?

Equipe Adois Crédito

Adois Crédito é correspondente bancário especializado em crédito consignado para trabalhadores CLT do setor privado. Simule seu crédito →